Concebido cuando la fuerza laboral era abrumadoramente masculina, el programa ha evolucionado durante 90 años para servir a las mujeres trabajadoras, a las esposas y a las viudas.

Por

Martha C. White,

AARP

Published 21 de julio de 2025

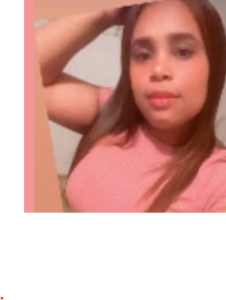

Connie Canby, de 81 años, vive casi exclusivamente del beneficio de sobreviviente del Seguro Social. El cual ha recibido desde la muerte de su esposo en el 2023.

Lise Metzger

Nueve décadas después de ser convertido en ley por el presidente Franklin D. Roosevelt, el Seguro Social se ha consolidado como un pilar de la seguridad en la jubilación, evolucionando de un programa de la época de la Depresión centrado en trabajadores individuales —en su mayoría hombres— a uno diseñado para proporcionar un respaldo financiero para las familias.

Esta evolución refleja un cambio en la cultura tanto como en la burocracia. A medida que la población y la fuerza laboral de la nación se volvieron más grandes y diversas, los beneficios del Seguro Social se volvieron más amplios e inclusivos.

Membresía de AARP: $15 por tu primer año cuando te inscribes en la renovación automática.

Obtén acceso inmediato a productos exclusivos para socios y cientos de descuentos, una segunda membresía gratis y una suscripción a AARP The Magazine.

Únete a AARP

En 1940, cuando el Seguro Social comenzó a enviar cheques mensuales, los hombres que reclamaban beneficios superaban a las mujeres en casi 8 a 1. Al final del 2024, las mujeres constituían el 54.5% de los beneficiarios del Seguro Social y casi el 95% de quienes recibían beneficios como el cónyuge o el sobreviviente de un jubilado que ganaba más.

Para millones de mujeres mayores que enfrentan circunstancias financieras moldeadas por normas de género históricamente restrictivas, una persistente desigualdad de ingresos y vidas más largas, el Seguro Social juega un papel especialmente vital en salvaguardar la estabilidad y la independencia. En una encuesta de AARP del 2020 que marcaba el 85.º aniversario del Seguro Social, dos tercios de las mujeres de 50 años o más dijeron que esperaban depender sustancialmente de sus beneficios en la jubilación, en comparación con poco menos de la mitad de los hombres de 50 años o más.

Esas brechas son enormes para Cindy Hounsell, fundadora y presidenta del Women’s Institute for a Secure Retirement, una organización sin fines de lucro centrada en los problemas financieros que afectan a las mujeres mayores. Recuerda haber revisado recientemente información sobre los principales contribuyentes a la pobreza en los adultos mayores, como los ingresos fijos, el aumento de los costos de salud y el aislamiento.

«De cinco factores que te hacen pobre en la vejez, yo tenía cuatro, y muchos de mis amigos también», dice Hounsell. «Yo estaba horrorizada».

Cambio de normas, beneficios más amplios

Cuando se concibió a mediados de los años 1930, el Seguro Social reflejaba un mundo diferente. «Realmente era el modelo de un esposo que proveía el sustento de la familia y una esposa que trabajaba en la casa», dice Laura Quinby, directora asociada de Investigación, Beneficios para Empleados y Mercados Laborales en el Center for Retirement Research en Boston College.

«Este arreglo dejó a las esposas muy desprotegidas en la jubilación», dice Quinby. «Terminamos con una tasa muy alta de pobreza entre las viudas».

Un poster sobre el Seguro Social de 1939 promoviendo los entonces nuevos beneficios para las viudas y los hijos de los trabajadores fallecidos.

SS Archives

Los primeros movimientos del programa para abordar la inseguridad financiera de las mujeres se pueden rastrear por los nombres cambiantes de sus agencias y programas. En 1939, el Seguro Social se amplió para incluir beneficios para cónyuges «dependientes» y sobrevivientes, y la oficina encargada de la inscripción y el pago a los beneficiarios, la Bureau of Federal Old-Age Benefits, se convirtió en la Bureau of Old-Age and Survivors Insurance. (Finalmente se incorporó a la Administración del Seguro Social, o SSA).

Esta evolución continuó, lentamente, a medida que las mujeres se incorporaban a la fuerza laboral en mayor número y las costumbres sociales cambiaban. Los beneficios para cónyuges y los beneficios para sobrevivientes, inicialmente limitados a las esposas, se hicieron generalmente disponibles para los esposos en 1950. Los beneficios para cónyuges divorciados se agregaron en 1965, pero solo para mujeres. (Los hombres divorciados tendrían que esperar hasta finales de la década de 1970, cuando un fallo de la corte federal prohibió esta distinción de género). No fue hasta 1983 que el Congreso aprobó una legislación que establecía formalmente la neutralidad de género en todas las reglas de beneficios.

Membresía de AARP: $15 por tu primer año cuando te inscribes en la renovación automática.

Obtén acceso instantáneo a productos y a cientos de descuentos exclusivos para socios, una segunda membresía gratis y una suscripción a la revista AARP The Magazine.

ARTICLE CONTINUES AFTER ADVERTISEMENT

Pero mientras que los beneficios para cónyuges y para sobrevivientes ahora se otorgan a hombres y mujeres en los mismos términos, continúan desempeñando un papel mucho más grande en las vidas y finanzas de las mujeres mayores, en gran parte porque cobrarlos depende de tener ingresos a largo plazo más bajos que su pareja.

Descuento de un 10% en el servicio de comida en el restaurante o en pedidos por teléfono de entrega de comida en el auto

Legado de ingresos más bajos

Por mucho que el mundo laboral haya cambiado en 90 años, las mujeres todavía tienen más probabilidades de cumplir con uno de los principales criterios para obtener beneficios para cónyuges o para sobrevivientes: el beneficio del Seguro Social que han ganado con su propio historial de ingresos es menor —a menudo significativamente menor— que el de su pareja. (Si reúnes los requisitos para dos beneficios diferentes, como los beneficios jubilatorios y los beneficios para sobrevivientes, el Seguro Social no pagará ambos combinados; recibirás la cantidad que sea mayor).

«Históricamente, muchas mujeres se quedaban en casa, o trabajaban en empleos a tiempo parcial que no proporcionaban grandes salarios», dice Hounsell. Muchas mujeres de edad jubilatoria hoy en día tomaron mucho tiempo fuera de sus trabajos o carreras para realizar la labor no remunerada de criar a sus hijos. Las mujeres también son más propensas que los hombres a dejar el trabajo para cuidar a seres queridos enfermos.

Según datos federales, la participación laboral de las mujeres aún está casi 11 puntos porcentuales por detrás de la de los hombres. Y la brecha salarial, aunque se está reduciendo, persiste: en promedio, las mujeres ganaron 85 centavos por cada dólar que ganó un hombre en el 2023, solo 4 centavos más que 20 años antes, según encontró un análisis del Pew Research Center (en inglés).

A lo largo de una historia laboral de 40 años, eso suma una diferencia de $400,000 en ingresos durante toda la vida. Es un doble golpe para la seguridad de jubilación de las mujeres mayores, lo que se traduce en beneficios más bajos del Seguro Social (que se calculan a partir de los ingresos de toda la vida) y significativamente menos ahorros. El saldo medio de la cuenta de jubilación para las mujeres de 55 a 64 años es casi un 39% menos que el de los hombres de la misma edad, según un informe de mayo del 2024 (en inglés) del Institute for Women’s Policy Research basado en datos de la Oficina del Censo de EE.UU.

Combinado con vidas más largas en la jubilación —la mujer promedio de EE.UU. que llega a los 65 años vivirá otros 20.7 años, en comparación con 18.2 años para los hombres—, esos recursos menores representan un gran riesgo financiero.

«En la actualidad, hay muchas mujeres mayores que dependen del [Seguro Social]», dice Quinby. «La pobreza de las viudas sigue siendo muy persistente».

Hounsell dice que muchas mujeres mayores no piensan en el hecho de que sus ingresos disminuirán en la viudez, cuando su hogar ya no reciba dos pagos del Seguro Social. «No todos saben o planean en torno al hecho de que van a perder ese otro beneficio», dice. Esto puede ser una noticia financieramente desestabilizadora durante un período de transición ya de por sí tenso.

Canby pasea a sus perros cerca de su casa en Colonial Beach, Virginia. «Voy descubriendo cómo sobrevivir cada día», dice sobre vivir con el Seguro Social, que representa alrededor del 80% de sus antiguos ingresos familiares.

Lise Metzger

Esa es la situación en la que se encontró Connie Canby cuando su esposo murió en noviembre del 2023 después de una batalla de 10 años con la enfermedad de Parkinson. La residente del área de Fredericksburg, Virginia, dice que «comenzó a entrar en pánico» cuando comprendió su situación financiera.

«Es terrible que la pareja pierda cuando alguien fallece», dice.

Boletín de AARP

Canby, de 81 años, está entre el 15% de las mujeres (en comparación con el 12% de los hombres) que, según los datos de la SSA, dependen del Seguro Social para al menos el 90% de sus ingresos. De hecho, es prácticamente su única fuente de ingresos. Ella manejaba una tienda de alimentos saludables y daba clases de arte durante sus años de trabajo; su esposo era albañil. «Los artistas y albañiles no tienen ahorros y no tienen 401(k)», dice.

El dinero sigue siendo escaso —Canby dice que busca trabajos de cuidado de mascotas para ganar dinero extra y recientemente sacó un préstamo con garantía hipotecaria—, pero su beneficio como sobreviviente equivale a alrededor del 80% de lo que ella y su esposo tenían para vivir antes. «Me voy adaptando todos los días», dice.

Una protección para cónyuges y sobrevivientes

Muchas mujeres mayores que cobran un beneficio jubilatorio del Seguro Social no saben que podrían obtener un pago mayor porque están, o estuvieron, casadas con alguien que tenía ingresos más altos, dice James Sullivan, director de asesoramiento de Medicare y Seguro Social en Consumer Debt Counselors, una organización sin fines de lucro de alivio de deudas con sede en Winter Park, Florida.

«A menudo encuentran estos programas confusos y no saben con quién hablar», dice Sullivan. Él cuenta la historia de una clienta que emigró a EE.UU. siendo adulta y tenía un historial de trabajo limitado aquí, lo que resultó en un beneficio de jubilación del Seguro Social bastante bajo.

«No sabía que podía solicitar un beneficio para cónyuges y recibiría el beneficio mayor» porque su esposo tenía ingresos mucho más altos, dice Sullivan. «Mucha gente, debido a la complejidad tanto de Medicare como del Seguro Social, pierde estas oportunidades para hacer estos cambios».

Esa diferencia no fue enorme, señala —alrededor de $400 al mes en lugar de $200—. Pero para muchas mujeres en la jubilación, incluso un pequeño aumento en los beneficios puede marcar una diferencia notable en su flujo diario de dinero, dice Charmaine Welsh, una especialista en Bienestar Financiero en InCharge Debt Solutions, un servicio sin fines de lucro de asesoramiento crediticio con sede en Orlando.

Welsh dice que tener incluso una pequeña cantidad de margen en su presupuesto alivia muchísimo estrés para sus clientes mayores que viven principalmente del Seguro Social.

«Es importante que vean ese [dinero] sobrante y puedan sentirse seguros si surge algo, porque la mayoría de las veces no tienen familiares o amigos que los ayuden económicamente», dice. «Eso los hará sentir mucho más cómodos, sabiendo que está ahí y que llega todos los meses».

Cómo funcionan los beneficios para cónyuges y para sobrevivientes

Puedes cumplir los requisitos para los beneficios del Seguro Social para cónyuges (en inglés) si ganaste significativamente menos durante tu vida laboral que tu pareja (o si no trabajaste en absoluto). Generalmente, reúnes los requisitos si:

- Tienes al menos 62 años.

- Tu pareja está recibiendo beneficios de jubilación o discapacidad del Seguro Social.

- Has estado casado con esa persona por lo menos un año.

- El beneficio para cónyuges supera tu propio beneficio de jubilación.

Los beneficios para cónyuges pueden variar del 32.5 al 50% de la cantidad de beneficio de tu cónyuge, dependiendo de tu edad cuando los reclames.

Si estás reclamando en el registro de un excónyuge, debes haber estado casado con esa persona durante al menos 10 años.

En la mayoría de los casos, puedes recibir beneficios para sobrevivientes si tienes al menos 60 años y estuviste casado durante al menos nueve meses antes de que tu cónyuge muriera. Puedes solicitarlos tan temprano como a los 50 años si tienes una discapacidad, o a cualquier edad si estás cuidando a los niños del matrimonio o que tienen 16 años o menos o tienen una discapacidad.

Si te vuelves a casar antes de cumplir 60 años (50 si tienes una discapacidad), no puedes recibir beneficios para sobrevivientes. Si ese matrimonio termina, puedes volver a recibirlos.

Los beneficios para sobrevivientes varían del 71.5 al 100% de lo que tu difunto cónyuge (o excónyuge) tenía derecho a recibir del Seguro Social, dependiendo de cuántos años tienes cuando lo reclamas. Si estás reclamando en base al cuidado de un hijo, recibes el 75% del beneficio del cónyuge fallecido. Al igual que con los beneficios para cónyuges, no recibirás el beneficio para sobrevivientes y tu propio beneficio de jubilación, sino el mayor de los dos montos.

Martha C. White escribe sobre negocios, finanzas y economía. Su trabajo ha aparecido en The New York Times, CNN, Time, NBC News, Money y otros medios.